In questa rubrica pubblicheremo ad intervalli irregolari degli studi speciali su dei mercati finanziari diversi da quelli analizzati normalmente.

Lo scopo é di soddisfare richieste di clienti o di presentarvi delle proposte d'investimento interessanti per operazioni sul medio termine.

Pubblichiamo oggi un riassunto di un articolo pubblicato in tedesco il 12 luglio 2016 sul giornale svizzero NZZ a firma Michael Rasch. Completiamo l'articolo con commenti e considerazioni personali.

360 Mia di EUR di crediti in sofferenza

Già dopo il primo esame approfondito da parte delle BCE nel novembre 2014 si sapeva che l'Italia aveva un problema. Delle 15 banche classificate come rilevanti per il sistema finanziario, 9 non avevano passato l'esame (stress test). In Europa le BCE aveva rilevato un fabbisogno di ulteriore capitale proprio per 25 Mia di EUR di cui circa 10 Mia. ricadevano sulla banche italiane. Già allora al centro dell'attenzione c'era il Monte dei Paschi di Siena che si era rivelata la peggior banca dell'Eurozona. Per fine 2013 alla Banca senese mancavano 4.25 Mia. di EUR.

Vediamo qual'é la situazione attuale sulla base di tre grafici.

In crediti in sofferenza sono in buona parte garantiti e hanno ancora un valore che però é difficile da determinare. Secondo la banche questo valore é notevolmente superiore a quanto il mercato é disposto a pagare. È un problema di difficile soluzione poiché solo al termine di una lunga proceduta di incasso, che in Italia può durare anche un decennio a causa di lungaggini legali e dell'inefficenza dell'apparato giudiziario, si può sapere effettivamente quanto della somma prestata é andata persa.

Per questo alcuni soluzioni prevedono la formazione di una Bad Bank dove si riuniscono i crediti in sofferenza e si fornisce il tempo al sistema bancario di gestire il credito fino al suo esaurimento.

Inoltre il valore dei crediti in sofferenza varia nel tempo a seconda dello sviluppo dell'economia. Più l'economia ristagna e più il valore diminuisce.

Prendiamo l'esempio della BMPS. Ha 47.2 Mia di EUR di crediti in sofferenza. Dedotti gli accantonamenti ha debiti netti in sofferenza per 24.1 Mia. Si valuta che questi crediti valgano oggi circa il 40%. Significa che la banca dovrebbe contabilizzare una perdita del 60% vale a dire 14.46 Mia. Inoltre esperti indipendenti valutano che gli accantonamenti non sono sufficienti. Ci sarebbero bisogno altri 4 o 5 Mia. La banca ha un capitale proprio di circa 19 Mia. Significa che BMPS, dedotte le perdite sui crediti in sofferenza non ancora considerate, ha un capitale proprio negativo. Le azioni teoricamente non valgono nulla. Ci sono però circa 5.2 Mia di obbligazioni subordinate di cui 2 Mia in mano ai piccoli risparmiatori. Azzerando anche questi titoli o trasformandoli in azioni le perdite sarebbero sicuramente appianate e si potrebbe procedere ad una ricapitalizzazione dell'Istituto con capitali freschi.

Se le obbligazioni subordinate non bastassero a coprire le perdite (fatto poco probabile se i dati resi pubblici hanno un minimo di credibilità e sostanza) si possono prendere in considerazione obbligazioni normali o altre attività prima che i correntisti vengano chiamati alla cassa come prevedono le norme europee del bail-in.

L'olocausto dei risparmi che viene paventato da alcuni blog italiani di dubbia qualità é una baggianata (ndr.).

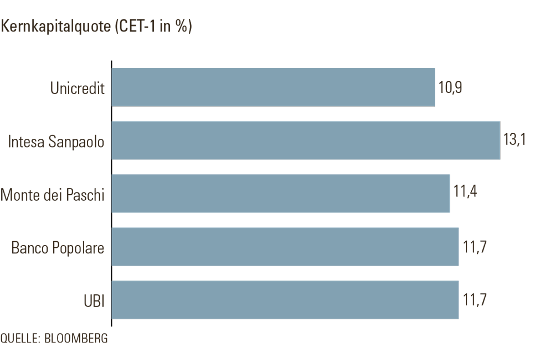

Nel secondo grafico sono riportati i CET-1 (Tier 1 - Common Capital Ratio). Questo rapporto dovrebbe mostrare la solidità finanziaria di una banca. È il rapporto tra il capitale proprio di base (core) rispetto al totale degli averi aggiustati secondo il rischio. Questo dato si é rivelato inutilizzabile visto che ogni banca ha il suo metodo per definire questi averi (risk weighted assets). Se i crediti in sofferenza non vengono messi a bilancio usando valori reali e di mercato invece delle stime teoriche usate dalle banche, il dato é troppo alto e sembra rispettare le regole che impongono un minimo dell'8%.

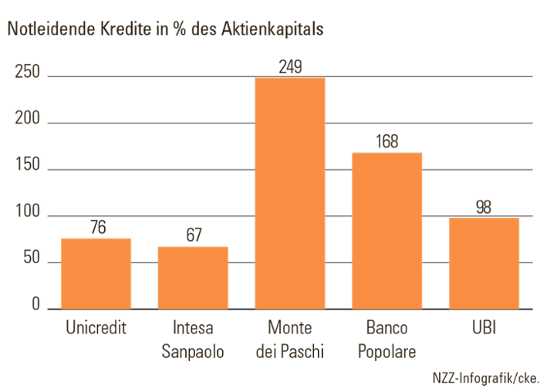

Nel terzo grafico vediamo qual'é il rapporto tra crediti in sofferenza e capitale azionario. Vedete che solo nel caso di BMPS la situazione é insostenibile e di difficile gestione. La Banca ha urgente bisogno di maggiore capitale proprio. Come spiegato precedentemente l'operazione non sarebbe un problema se si potesse procedere ad un azzeramento del capitale azionario e delle obbligazioni subordinate. Se i crediti in sofferenza fossero poi valuti correttamente si troverebbe sicuramente un investitore internazionale in grado di prendere il controllo dell'Istituto e ricapitalizzarlo - la Banca continuerebbe ad esistere ed operare normalmente senza disturbare i risparmiatori ed intaccare i loro averi in conto corrente. C'é però un problema politico - ne parliamo in seguito.

Come mai si é arrivati a questo punto?

Le banche sono in gran parte responsabili della situazione. Hanno concesso crediti senza controllare sufficientemente i rischi. Hanno pagato agli azionisti dividendi troppo generosi dimenticando di utilizzare i guadagni per incrementare il capitale proprio. Tra il 2009 ed il 2014 hanno pagato buona parte degli utili agli azionisti invece che costituire riserve e fare accantonamenti e rafforzare il bilancio. Nel 2014 e nel 2015 le banche italiane hanno distribuito agli azionisti di più di quello che hanno guadagnato malgrado il generoso aiuto da parte delle BCE con TLRO, LTLTRO e QE.

Il problema é anche strutturale. Le banche italiane sono poco profittevoli - il settore é inefficiente e sovradimensionato. Nel Paese ci sono 641 banche - la maggior parte sono Casse di Risparmio o piccole Cooperative di credito. Anche le 19 banche più grandi, quotate a Milano, sono fragili poiché obbligate in passato a fondersi con Istituti in difficoltà.

Matteo Renzi vorrebbe ricapitalizzare le banche con 40 Mia di EUR di soldi pubblici. Le nuove regole del bail-in, in vigore da inizio anno, vietano in linea di massima questa operazione. Prima dovrebbero essere chiamati alla cassa nell'ordine gli azionisti e poi i creditori arrivando alla fine fino ai risparmiatori con averi in conto corrente superiori ai 100'000 EUR. Questo in Italia avrebbe conseguenze drammatiche. Le banche negli ultimi anni hanno venduto senza scrupoli azioni e rischiose obbligazioni subordinate a piccoli risparmiatori ignari. 200 Mia di EUR di obbligazioni si trovano nella mani di investitori privati. Il governo non può politicamente permettersi di accollare le perdite ai piccoli risparmiatori italiani. Abbiamo già visto quali sono state le conseguenze ed il calo di popolarità del governo nel caso della liquidazione di 4 piccole banche regionali nell'autunno scorso.

Ora il problema é politico. Se Bruxelles obbliga Matteo Renzi a risolvere il problema seguendo le regole del bail-in ne sancirebbe la sua fine politica. Se preferisce tenere in sella Matteo Renzi ed evitare che il Movimento 5 Stelle salga al potere deve aiutare Matteo Renzi a salvare le banche, per prima BMPS, senza toccare i risparmiatori o almeno facendoli soffrire il meno possibile. Si dimentica che se non pagano gli azionisti pagheranno i contribuenti ma poiché questi soldi spariscono nella massa del debito pubblico questa soluzione é più facile da far accettare all'opinione pubblica e agli elettori.

Inoltre é evidente che il governo e la politica in generale non vuole perdere il controllo su un sistema bancario che é fonte di potere, capitali e voti. Senza la compiacenza delle banche e della BCE il debito pubblico italiano non sarebbe rifinanziabile.

Lasciando brevemente da parte il problema dei crediti in sofferenza e della sottocapitalizzazione, il sistema bancario italiano deve essere profondamente ristrutturato.

I 360 Mia di EUR di crediti in sofferenza ci sono e la soluzione del problema non può essere rimandata all'infinito anche perché i mercati finanziari sono ormai impazienti e mostrano chiari segni di insofferenza. Potrebbero causare una perdita di 100-180 Mia di EUR. Questa enorme perdita dovrebbe essere incassata dai creditori - gli azionisti ed i detentori di obbligazioni subordinate in prima fila. Il governo di Matteo Renzi, per assicurare la sua sopravvivenza politica, cercherà di coinvolgere i contribuenti e le Istituzioni di Bruxelles. Forse troverà appoggio visto che i politici sono bravi a trovare soluzioni che assicurano la loro popolarità utilizzando i soldi dei cittadini.

Febbraio 2012 - Gas naturale

All'inizio del 2012 abbiamo avuto la cattiva idea di cominciare a studiare il mercato del gas naturale cercando di farci un'opinione e tentare di fare delle previsioni sullo sviluppo del prezzo.

Le ragioni del nostro interesse sono molteplici. Da una parte il gas naturale é uno delle poche fonti di energia, materie prime e assets finanziario che da anni non fà che perdere di valore. Da un massimo storico a metà del 2008 fino a febbraio di quest'anno il prezzo é sceso di circa l'80%. Considerando il bisogno mondiale di energia in continua ascesa ed il rialzo delle quotazioni del petrolio, il calo del prezzo del gas naturale sembra a priva vista costituire una buona occasione d'investimento. Inoltre c'é un ETF long a leva 2 quotato alla borsa di Milano (LNGA - Leveraged Natural Gas ETF) che per lungo tempo é stato consigliato da parecchi blog italiani. Persone che possiedono questo ETF ed hanno pesanti perdite ci hanno contattato per avere un consiglio.

La prima cosa che abbiamo dovuto constatare é che non esiste un prezzo ed un mercato per il gas naturale ma ce ne sono una moltitudine a seconda di qualità e provenienza. Il gas naturale europeo é generalmente 8 volte più caro di quello americano. Normalmente però si guarda il prezzo di riferimento del gas naturale nel Nord America - il Henry Hub Natural Gas - che viene espresso in USD per MMBTU (millions of British Thermal Units). In America esiste un'agenzia indipendente (EIA - US Energy Information Administration) che fornisce tutte le possibili informazioni riguardanti il mercato del gas naturale ed é una fonte primaria di studio.

Chi segue il prezzo del gas naturale si riferisce in genere al grafico sottostante che riporta lo sviluppo del future a prossima scadenza.

Nell'introduzione abbiamo parlato di cattiva idea. Quando ci avviciniamo ad un nuovo mercato non ci limitiamo a studiare i grafici ma vogliamo anche conoscere i fondamentali. Ci siamo trovati di fronte ad un cumulo enorme di informazioni, per la maggior parte non adatte ai nostri scopi, superflue e trattate in maniera superficiale e senza una chiara sistematica.

Il prezzo del gas naturale dovrebbe in linea di principio essere influenzato da domanda ed offerta. Il gas naturale ha però delle caratteristiche che lo rendono un bene particolare. Per essere trasportato ci sono bisogno pipelines. Non é possibile spostarlo facilmente da un luogo all'altro compensando le differenze di prezzo. La tecnica di liquefazione (LNG liquified natural gas), che rendo possibile il trasporto su nave, é ancora in sviluppo e non permette l'esistenza di un mercato omogeneo a livello mondiale. Il gas naturale ha prezzi molto diversi tra un continente ed un'altro. In Europa é mediamente 8 volte più caro che in America. Gli americani hanno un'eccesso di produzione e stanno pensando di cominciare ad esportare usando impianti di LNG. Nel futuro i prezzi a livello mondiali dovrebbero quindi avvicinarsi ma resteranno ugualmente forti differenze geografiche. Le pipelines implicano contratti di fornitura a prezzi fissi. Il prezzo del gas naturale é poco elastico.

Restiamo quindi negli Stati Uniti poiché questo é il prezzo del gas naturale che ci interessa e sul quale possiamo investire. La domanda non é flessibile poiché il consumo dipende dagli impianti. Se il prezzo scende l'americano non può decidere da un giorno all'altro di scaldare la casa con il gas invece che con il gasolio o far funzionare l'auto con il gas invece che con la benzina. Nel tempo esiste un'effetto di sostituzione per la semplice ragione che il contenuto calorico del gas naturale é, ai prezzi attuali, 50 volte superiore a quello del petrolio. A corto termine però la domanda dipende principalmente dalla meteorologia. Un'inverno freddo aumenta la domanda. Abbiamo quindi studiato i bollettini meteorologici senza trovare un nesso chiaro e diretto tra rigore degli inverni, consumi di gas e prezzo.

Un tampone tra domanda ed offerta é costituito dalla scorte. Anche in questo caso ci sono statistiche fiume ed esperti che settimanalmente analizzano i dati sulle scorte. Dopo ore di studi non abbiamo trovato un valido nesso tra scorte e prezzo.

Ancora più complicata diventa la situazione a livello di offerta. Negli anni scorsi in America é stata sviluppata la tecnica di estrazione del gas naturale da roccie sedimentarie tramite fratturazione idraulica. Questa tecnica innovativa ha profondamente trasformato il mercato creando un'eccesso d'offerta e tramutando l'America in un potenziale Paese esportatore. La prima importante e semplice conclusione é quindi che il prezzo del gas naturale é correttamente sceso poiché c'é una forte produzione ed un'eccesso d'offerta. Anche in questo campo gli studi sono molteplici e sfiorano talvolta il ridicolo. È giusto osservare lo sviluppo delle pipelines e monitorare i progetti più importanti - questi a medio e lungo termine possono avere un'impatto sull'offerta. Ogni settimana però vengono acribicamente analizzati i dati sul numero delle trivelle attive, divise tra trivelle orizzontali, verticali e direzionali. Regolarmente esperti tentano sulla base di questi numeri di fare previsioni sullo sviluppo del prezzo del gas naturale sbagliando spesso e volentieri.

Noi pensiamo che il problema é molto semplice - ci sono troppi fattori in grado di influenzare i fondamentali del prezzo del gas ed un'analisi separata non porta risultati soddisfacenti. Uno studio che coinvolga tutti i parametri é troppo complesso e riservato a specialisti. Dubitiamo inoltre che valide previsioni siano possibili. Al massimo si possono identificare delle tendenze di massima.

In mezzo a questa valanga di dati ne abbiamo ritenuto uno che ci sembra molto significativo. Sulla base di parecchi studi il prezzo di produzione del gas naturale dell'Henry Hub si aggira sui 2.30 USD. Consideriamo questo valore un buon supporto a medio termine. È possibile che società decidano di vendere sotto il costo di produzione a copertura dei costi fissi e quindi il prezzo può per brevi periodi scendere sotto i 2.30 USD. Riprenderemo questo tema nel capitolo dedicato all'analisi tecnica.

Il gas naturale é una materia prima che viene trattata in borsa. Il prezzo non dipende quindi solo da domanda ed offerta fisica ma anche dalla speculazione finanziaria. Esistono futures e derivati che vengono scambiati giornalmente e molte operazioni avvengono indipendentemente dai valori fondamentali. Ci sono alcuni grandi players, con a capo la Morgan Stanley, in grado di muovere (e manipolare) il mercato. Molte variazioni nei prezzi sono unicamente la conseguenza di speculazione e chi investe in questo mercato deve rendersi conto di agire contro attori forti e potenti ed in grado di rendere lo sviluppo del prezzo del gas naturale un gioco incomprensibile.

Arrivati a questo punto la nostra prima conclusione é che questo mercato é per noi da un punto di vista fondamentale troppo complicato ed imprevedibile. Vediamo come si mettono le cose usando l'analisi tecnica.

Il prezzo del gas naturale é in una tendenza ribassista a medio e lungo termine. A corto termine l'accelerazione al ribasso avvenuta a gennaio 2011 e sfociata in un minimo sui 2.25 USD (cash) é significativo. Questo minimo corrisponde al costo di produzione stimato ed é logico che su questo livello ci sia un forte supporto. A corto termine tra i 2.30 ed i 2.50 USD si sta formando una buona base per un rialzo in controtendenza fino ai 3 USD. Dopo, probabilmente nei mesi estivi, dovrebbe esserci un'ulteriore test del minimo con un possibile nuovo minimo marginale. Considerando il supporto fondamentale fornito dal prezzo di produzione sui 2.30 USD, ci immaginiamo un minimo definitivo sui 2.00-2.10 USD.

In seguito é probabile la formazione di una larga base come premessa di un rialzo a lungo termine. Il mondo ha bisogno di energia ed il gas naturale é troppo a buon prezzo rispetto a prodotti simili e concorrenziali. L'effetto di sostituzione e distribuzione avrà però bisogno di parecchio tempo. La risalita del prezzo dai livelli attuali potrebbe impiegare anni ed un'investimento effettuato ora nel gas naturale potrebbe aver bisogno di parecchio tempo prima di diventare veramente profittevole.

L'ultimo aspetto da affrontare é come investire nel gas naturale. Non potete comperare gas naturale al prezzo spot e semplicemente aspettare. Il sistema più semplice é comperare un future e continuamente prolungarlo mano a mano che viene a scadenza. Il problema é che il mercato del gas naturale é sempre in contango - vale a dire che i prezzi dei contratti a termine sono superiori al prezzo in contanti. Per fare un'esempio il prezzo attuale a marzo 2012 é a 2.55, ad aprile é a 2.69, a marzo 2013 é a 3.66. In questa maniera per tenere il gas naturale un'anno si perde più di 1 USD solo di costi. Questo é importante saperlo poiché tutti i prodotti finanziari (ETF, certificati) sono in una maniera o nell'altra legati a questo effetto negativo.

Facciamo l'esempio del famoso ETF LNGA. Di tanto in tanto il LNGA reagisce in maniera strana. Questo strumento non segue esattamente il prezzo del gas naturale poiché é un derivato di un'indice sintetico. Qui c'é una spiegazione - purtroppo in inglese.

http://www.ipathetn.com/static/pdf/gaz-fact-sheet.pdf

LNGA é un derivato long a leva 2 del Dow Jones-AIG Natural Gas Total Return Index. Questo indice ha come base il prezzo del gas naturale dell'Henry Hub. L'indice é un'ottimizzazione tra vari futures - l'ottimizzazione la

decide però il trader dell'indice e visto che é vittima del contango e deve seguire delle

regole fisse facendosi regolarmente fregare dalla concorrenza perde per strada

parecchia performance. Attenzione allora - uno pensa di comperare gas naturale e guarda il prezzo indicato sul grafico soprastante ma in realtà

compra un derivato di un'indice sintetico che si muove su differenti

prezzi di gas naturale.

Riassumendo il mercato del gas naturale é molto complesso. Le previsioni sono difficili e non bisogna lasciarsi invogliare dal prezzo otticamente molto basso. Consigliamo agli interessati un'investimento tra i 2.00 USD ed i 2.50 USD. Questo può avvenire ora in un'ottica a corto termine prevedendo un rimbalzo verso i 3 USD. Oppure si può operare sul lungo termine preparandosi però ad attendere parecchio tempo e subire molte frustrazioni prima di ottenere un buon guadagno.

Buona fortuna - noi personalmente rinunciamo a qualsiasi investimento in questo mercato che non riusciamo a capire bene ed i cui fondamentali sono troppo complessi. Solo dopo la formazione di una solida base sui 2.00-2.50 USD e dopo aver aggiornato i fondamentali, saremo pronti a rivedere la nostra opinione e considerare un'investimento in questa interessante fonte energetica.

BEM / 16 febbraio 2012